Потенційному власнику португальського ВНЖ або статусу тимчасового захисту без рахунку в місцевому банку не оформити зарплату, соціальну допомогу, оренду, покупку нерухомості. Бюро Інни Шемет постійно стикається з питаннями клієнтів про нюанси банківської системи Португалії. Читайте в цій статті:

- на які банки Португалії звернути увагу іноземцям;

- які документи потрібні для відкриття банківського рахунку в Португалії;

- скільки грошей на депозитних рахунках португальських банків;

- особливості іпотечного кредитування в Португалії;

- чи реально в Португалії оформити 100% кредитної суми на покупку будинку;

- чим допоможе клієнту португальський кредитний агент.

Найвідоміші банки Португалії

У Португалії 139 банків, включно з:

- найбільший державний Caixa Geral de Depósitos (543 філії в Португалії, представництва в 23 країнах світу);

- один із найстаріших у країні Montepio (329 відділень);

- універсальний Banco de Investimento Global (BiG);

- обслуговуючий клієнтів із 80 країн Banco ATLANTICO Europa;

- найбільший приватний Millennium BCP (458 офісів в Португалії, філії в Польщі, Мозамбіку, Анголі, Макао);

- цифровий Activo Bank.

Європейським центральним банком контролюється популярний серед експатів Novo Banco (358 офісів в Португалії).

Немалу частку банківського сектору Португалії займають банки з іспанськими коренями: Banco BPI (CaixaBank, 386 офісів в Португалії), Banco Santander Totta (368 офісів в Португалії), Bankinter, Abanca, Openbanc.

Міжнародні банки в Португалії:

- німецькі Deutsche Bank (9 філій) та цифровий N26;

- французький BNP Paribas (Порту, Лісабон);

- британський Barclay (Лісабон);

- британський з литовською ліцензією Revolut bank;

- американський Citibank.https://www.multibanco.pt/

Врахуйте особливість робочого графіка: більшість банків Португалії приймають відвідувачів до 15.00. Для зручності клієнтів найбільші португальські банки підключені до єдиної національної мережі з 12000+ платіжних терміналів і банкоматів Multibanco з режимом роботи 24/7. Також підключені до мережі Multibanco 15000 POS-терміналів.

Надійність португальської банківської системи

Одна з найбільших страхових груп світу Coface в огляді 2025 року підтвердила стійкість португальської економіки: бізнес-клімат та загальні ризики оцінені класом А2. Наприкінці 2025 року Fitch Rating підвищив до класу А рейтинг суверенного боргу Португалії, а також змінив оцінку операційного середовища португальських банків з «bbb+» до «a-».

Актуальні рейтинги Fitch п’яти найбільших банків Португалії:

Важливо! Клієнти португальських банків застраховані на випадок ліквідації фінансової установи. Максимальна сума відшкодування за європейськими мірками скромна – 100 тисяч євро.

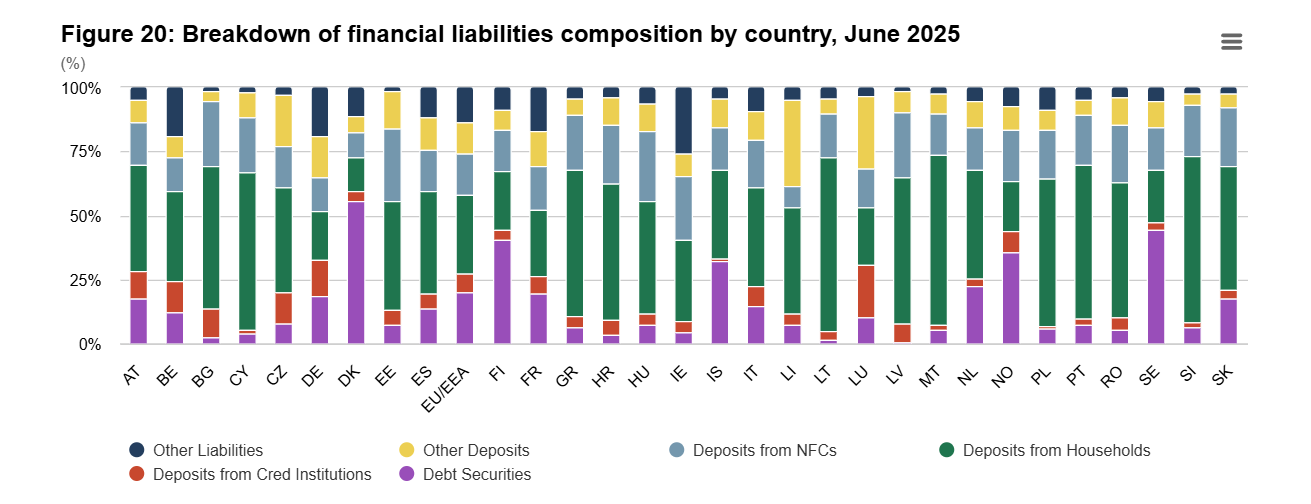

У звіті European Banking Authority (EBA) за грудень 2025 року відзначають високу для країн Західної Європи рентабельність португальських банків – 17,2 %. Португалію згадують серед країн зі значним зниженням частки непрацюючих споживчих кредитів – 4,3 %; восьме місце європейського рейтингу. У структурі поточних зобов’язань португальських банків 60,3 % припадає на депозити домогосподарств, на другому місці (19,3 %) зобов’язання перед нефінансовими компаніями.

Відкриття іноземним громадянином рахунку в португальському банку

Для громадян третіх країн без португальського виду на проживання вибір банків для відкриття рахунку в Португалії дуже обмежений: Novo Banco, Caixa Geral de Depósitos, Banco Atlântico Europa, Millenium BCP. Українці зі статусом тимчасового захисту теоретично мають можливість відкрити рахунок у будь-якому банку Португалії.

Важливо! У кожному банку власні правила та списки документів для іноземних клієнтів: десь вимагатимуть правовстановлюючий документ від власника житла, десь обійдуться копією договору оренди. Можуть запросити податкову декларацію або довідку від роботодавця з підтвердженням трудових відносин, зарплат та доплат.

Обов’язково для відкриття рахунку в португальському банку перекласти з посвідченням документи португальською мовою.

Для відкриття рахунку в банку Португалії клієнту-іноземцю знадобиться:

- паспорт або його аналог;

- португальський NIF;

- підтвердження адреси в країні громадянства (і/або в Португалії);

- підтвердження доходів, мінімум за останні 3 місяці;

- номер телефону, що приймає sms;

- при відкритті рахунку за довіреністю – довіреність та документ, що посвідчує особу уповноваженої особи.

Для відкриття корпоративного рахунку в португальському банку знадобляться:

- португальський NIPC;

- свідоцтво з торговельного реєстру – для юросіб;

- подана до податкової служби заява про початок діяльності;

- статут / установчі документи;

- документ, що підтверджує повноваження керівника;

- документи, що посвідчують особи всіх співзасновників / партнерів / керівників / представників;

- декларація про бенефіціарного власника;

- підтвердження португальської адреси компанії.

Процедура відкриття рахунку онлайн або офлайн (за попереднім записом). Існують платформи, на яких іноземні клієнти можуть відкрити бізнес-акаунт для реєстрації компанії та відкриття рахунку в португальському банку.

З 2017 року португальські банки застосовують процедуру KYC (Know Your Customer) для відкриття рахунків фізичним та юридичним особам; включно з рахунками LDA, SA, Unipessoal. Процедура включає перевірку кредитної історії через португальський Центр кредитної інформації. У відкритті рахунку можуть відмовити, якщо виявлено: заборгованість понад 90 днів; інформацію про шахрайство; відкриту процедуру банкрутства.

Перед відкриттям рахунку португальський банк зобов’язаний надати клієнту інформаційний пакет:

- відомості про рахунок;

- стандартизований інформаційний лист FIN (включно з відомостями про номінальну та ефективну річну ставку);

- форма інформації про вкладника FID (система гарантій, захист депозитів, порядок повернення коштів);

- документ про комісії;

- копію загальних умов рахунку.

Депозити в банках Португалії

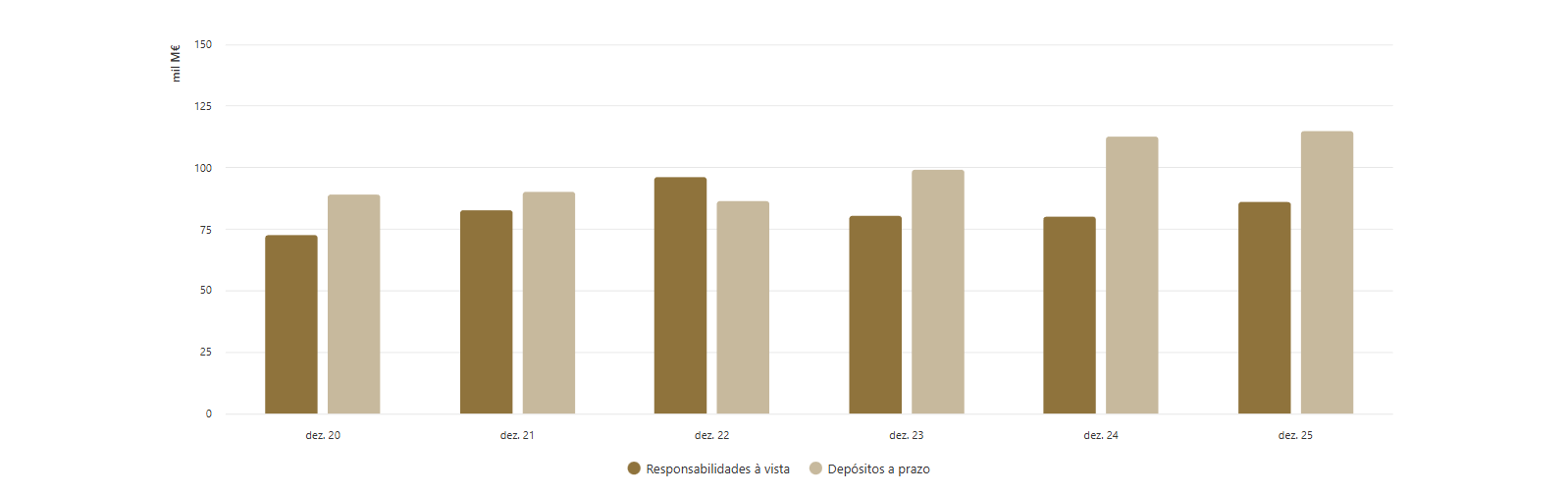

Населення португальським банкам довіряє: згідно зі статистичною довідкою Банку Португалії за грудень 2025 року, обсяг депозитів зріс на 4,5 % і перевищив 201 млрд євро, включно з 86,2 млрд євро на депозитних вкладах до запитання, 3,06 млрд євро на рахунках з повідомленням та 111,77 млрд євро на депозитах з фіксованою датою. Зростання депозитів стабільне:

Корпоративні депозити в банках Португалії за 2025 рік зросли на 9,2 %, загальна сума 75,6 млрд євро. У 2025 році банки Португалії встановили новий рекорд: сукупний обсяг «вільних грошей» фізосіб та компаній понад 276 млрд євро.

Середня процентна ставка за новими депозитами на один рік в Португалії не змінюється з 2023 року – 1,37 %. У 2026 році низка банків пропонує населенню депозитні програми з номінальною річною процентною ставкою від 1,75–2 %: німецький Trade Republic, іспанський Openbank, шведський Klarna, литовський Revolut, нідерландський bunq; португальські Bankinter, Banco CTT.

Обережна макропруденційна політика Банку Португалії

Більшість угод на ринку нерухомості Португалії проходять із залученням позичкових коштів: за статистикою 2024 року 89,7 % покупок проведено з банківською оцінкою. З метою стабілізації іпотечного ринку на початку 2018 року Банк Португалії опублікував Recomendação Macroprudencial з обмеженнями видачі високоризикових кредитів. Серед причин – довгий середній термін погашення кредиту (30–35 років порівняно з 20–25 середньоєвропейськими) та ризикована частка (65 %) позичальників, які до завершення договору іпотеки досягнуть віку 65+ років.

У 2018 році головним банком Португалії введено обмеження: співвідношення кредиту до вартості застави (LTV) до 90 %; сума обслуговування кредиту в чистому щомісячному доході сім’ї (DSTI) до 50 %; 40 років – максимальний термін кредиту для клієнта віком 30+.

У 2022 році Банк Португалії опублікував зміни Recomendação Macroprudencial. Врахуйте ці вимоги в планах на покупку португальської нерухомості в іпотеку:

1. Рекомендований максимальний термін договору іпотеки в Португалії:

- 40 років для позичальників віком до 30 років;

- 37 років для позичальників віком 30–35 років;

- 35 років для позичальників старше 35 років.

2. Рекомендоване співвідношення витрат на обслуговування кредиту до доходу до 50 %. У портфелі банку допускається не вище 10 % кредитних договорів з показником DSTI до 60 %. Лише 5 % кредитів можуть перевищувати 60 % DSTI.

3. Обмеження за співвідношенням кредиту до вартості застави:

- LTV до 90 % для покупки основного житла;

- LTV до 80 % для покупки додаткового житла;

- LTV до 100 % для покупки нерухомості з активів банку або оренди.

66 % іпотечних кредитів Португалії видано після нововведень 2018 року. За підсумками III кв. 2025 року більшість португальських банків дотримуються Recomendação Macroprudencial.

Середні показники іпотечних договорів банків Португалії у 2025 році:

- LTV 69,6 %;

- DSTI 30,2 %;

- термін погашення 32 роки;

- вік позичальника 43 роки;

- 22 % іпотечних позичальників не досягли 35 років.

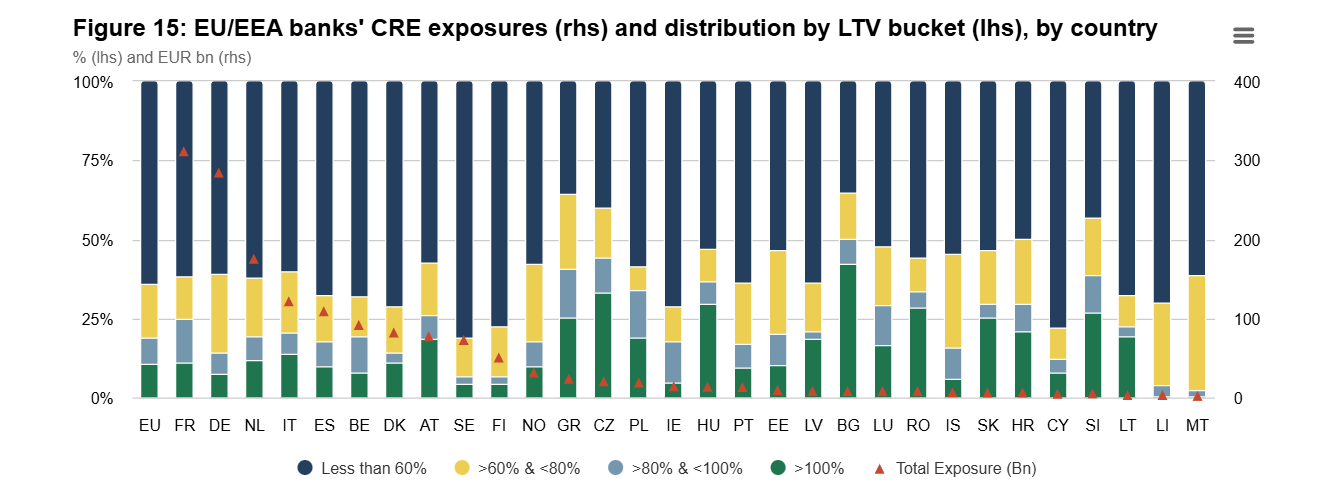

Частка витрат на обслуговування іпотечного кредиту португальських позичальників нижча за середньоєвропейський показник (52 % проти 56 %). Непрацюючі іпотечні кредити на рекордно низькому рівні – 0,2 %.

Підтверджує успішну макропруденційну політику Португалії інфографіка зі звіту European Banking Authority:

Актуальна статистика іпотечних програм банків Португалії

Звіт Banco de Portugal (листопад 2025 року): обсяг іпотечного кредитування перевищує 247,1 млн євро, на 12,2 % більше показника попереднього року. Десять років тому загальна сума іпотечних кредитів становила 97,4 млн євро. Найнижчі (на рівні 92,8 млн євро) обсяги іпотечного кредитування Banco de Portugal фіксував у допандемійні 2018–2019 роки. З початку пандемії сума виданих іпотечних кредитів зросла в 2,66 раза.

Різке пожвавлення іпотечного ринку почалося у 2023 році: всього за два роки (порівняно з 99,1 млн євро листопада 2023 року) обсяг іпотечних кредитів зріс у 2,49 раза.

Цілі іпотечних кредитів банків Португалії у 2025 році:

90 % – покупка основного житла позичальника;

6 % – придбання другого будинку;

4 % – на ремонтні роботи.

6 % – придбання другого будинку;

4 % – на ремонтні роботи.

Всього 4 % португальських договорів іпотеки оформлено на умовах фіксованої ставки. 22 % передбачають змінну ставку. 75 % іпотечних кредитів португальських банків оформлено на умовах змішаної схеми. Частота оновлення змінної ставки на базі Euribor: 52 % – 6 місяців; 37 % – 12 місяців, 7 % – 3 місяці, 4 % – інші умови.

Середній щомісячний платіж португальського позичальника в листопаді 2025 року дорівнює 416 € (незалежно від типу кредиту). За останні два роки значення коливалося від 431 €/місяць влітку 2024 року до 412 €/місяць у липні-серпні 2025-го.

Для іпотечних договорів на покупку основного житла показники трохи відрізняються: 75 % позичальників щомісяця виплачують португальським банкам 513 €.

Нагадуємо. У Португалії 2025 мінімальна заробітна плата в перерахунку на 12 місяців дорівнювала 1015 € (14 зарплат за рік по 870 €). У 2025 році середній щомісячний платіж за іпотекою в Португалії не перевищував 50,5 % мінімальної зарплати. У 2026 році мінімальну зарплату підвищили на 50 €.

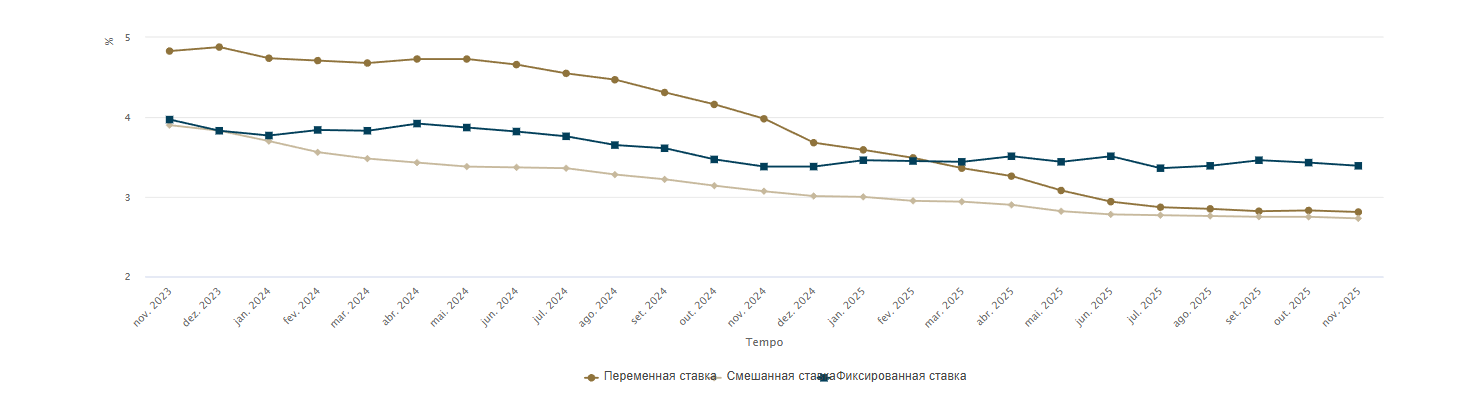

За останні два роки іпотечні ставки португальських банків стабільно знижуються. Максимальне значення 4,88 % зафіксовано в грудні 2023 року; змінна та змішана ставки коливалися в діапазоні 3,5–3,97 % до квітня 2024-го. У листопаді 2025 року фіксована ставка 3,39 %, змінна 2,81 %, змішана 2,73 %. Середня іпотечна ставка португальських банків до листопада 2025 року (2,82 %) на 7,5 % нижча за показник попереднього року (3,29 %).

Трохи відрізняється статистика грудня 2025 року Національного інституту статистики Португалії:

- середня ставка іпотечних договорів 3,13 %;

- середній платіж за іпотекою 397 €/місяць;

- для договорів іпотеки, укладених з 1 жовтня 2025 року, середній щомісячний платіж дорівнює 675 €;

- середній непогашений борг за договорами іпотеки в Португалії дорівнює 75 270 євро.

Основні документи для оформлення іпотеки в банках Португалії

Під час попередньої оцінки кредиту банки аналізують доходи позичальника, співвідношення кредитних зобов’язань до доходу (в ідеалі до 35 %).

Первинний пакет документів для схвалення іпотечного кредиту (однаковий для позичальника, майбутніх співвласників нерухомості, поручителів):

- Документ, що посвідчує особу + NIF.

- Підтвердження адреси проживання.

- Відомості про рахунок у португальському банку.

- Податкова декларація та заява про врегулювання податкової заборгованості.

- Банківські виписки (3 або 6 місяців).

- Карта кредитної відповідальності (містить інформацію про всі кредити).

- Для різних типів заявників:

- найманий працівник – заява від роботодавця з підтвердженням контракту, терміну, стажу, посади; розрахунковий лист найманого працівника за останні 3 місяці;

- самозайнятий – заява про початок діяльності, податкова декларація, декларація в соціальну службу, повідомлення від податкової та соціальної служби;

- пенсіонер – щорічна виписка про пенсію.

- Підтвердження додаткових доходів, включно з пенсією, соціальними виплатами, орендною платою, роялті тощо.

Кредит на будівництво нерідко видають траншами під кожен етап будівництва. Майбутній забудовник подає документи, що підтверджують право власності на землю (або право на забудову) та схвалений місцевою радою план будівництва. Підготуйте презентацію проєкту з бюджетом і графіком будівництва. Для оцінки вартості земельної ділянки та складання кошторису банки залучають незалежних експертів.

Покупка першого житла на вторинному ринку. Потрібне Свідоцтво із Земельного кадастру, реєстрація міської нерухомості, сертифікат енергоефективності, підтвердження відсутності боргів за комуналкою. Часто запитують технічні характеристики об’єкта та планування.

Покупка другого будинку або будинку для відпочинку. Список документів не відрізняється, але аналіз кредитоспроможності позичальника буде максимально жорстким. Відрізняються умови кредиту: початковий внесок від 20 % та підвищена ставка.

Після попереднього моделювання кредиту проводиться оцінка об’єкта сертифікованим експертом. Додатково банк вивчає інформацію про продавця, умови кредитного договору (якщо об’єкт в іпотеці).

Іпотека в Португалії для іноземців

Порівняно лояльні умови для громадян Єврозони, решту позичальників перевіряють довго та суворо – судові розбирання з іноземними неплатниками португальським банкам невигідні. Документи позичальника (включно з тими, що підтверджують дохід поза Португалією) підлягають перекладу з посвідченням.

Як правило, для покупця-іммігранта термін іпотечного договору з португальським банком не перевищить 30 років; початковий внесок підвищать (мінімум 20–30 % вартості об’єкта).

Банківський кредит до 100 % на покупку житла в Португалії – реальність для молоді

У 2024 році португальський уряд запустив пільгову програму Crédito Habitação Jovem. Покупці віком від 18 до 35 років можуть розраховувати на оформлення кредиту з мінімальним початковим внеском або без нього (кредит 100 % від оціночної вартості об’єкта).

Для повного фінансування угоди португальська держава Декретом-Законом 44/2024 гарантує покриття від 5 до 15 % вартості угоди на покупку першого житла ціною до 450 000 євро. Максимальні суми гарантії, порядок оцінки доходу позичальника детально розписані в Постанові 236-А/2024/1.

Важливо! Пільгова програма португальських банків поширюється на молодих покупців нерухомості незалежно від громадянства.

Серед умов Crédito Habitação Jovem:

- податкове резидентство Португалії (підтверджується сертифікатом Finanças);

- дохід не вище 8-ї ставки податку на доходи фізичних осіб (офіційні таблиці знайдете на сайті Finanças), є відмінності для одиноких покупців та подружніх пар;

- покупка першого житла в Португалії (достатньо підтверджувальної декларації від заявника);

- обслуговування кредиту не перевищує 50 % сукупного доходу сім’ї;

- відсутність претензій з боку португальських податківців та служби соціального захисту.

Фінансування отримали 18 банків Португалії, у т.ч.:

- 60 млн євро – Bankinter;

- 149,5 млн євро – Banco BPI;

- 185,4 млн євро – BCP;

- 257,2 млн євро – Caixa Geral de Depósitos;

- 259,2 млн євро – Santander.

Використовувати пільгу можна один раз. Крайній термін подачі заявок на умовах Crédito Habitação Jovem – 31 грудня 2026 року.

Кредитні агенти в Португалії

У португальській мові використовується точне позначення кредитного агента – intermediários de crédito. Кредитний посередник консультує; надає інформацію, допомагає зібрати документи та домовитися з банком. За наявності довіреності – збирає та подає документи до банку; укладає кредитний договір від імені клієнта (включно з іноземцями).

Важливо – кредитний посередник в Португалії ніколи не виступає в ролі кредитора.

Усі кредитні агенти Португалії поділяються на три категорії; без права здійснювати діяльність у двох і більше категоріях:

- Кредитний посередник, прив’язаний до умов угоди. Винагороду виплачує банк. Агент діє від імені та під повну відповідальність банку, з яким підписано угоду.

- Допоміжний кредитний посередник. Діяльність пов’язана з продажем конкретних товарів або послуг (будівництво, автосалон тощо). Кредитний агент діє від імені та під повну відповідальність кредитора, отримує винагороду від банку. Має право укладати контракти з кількома кредиторами, однак у сукупності група кредиторів не повинна представляти більшу частину ринку.

- Незалежний кредитний посередник (незалежний консультант). Укладає договір зі споживачем на чітко обумовлену суму. Пропонує кредитні продукти від різних фінансових установ.

Незалежно від типу категорії португальські кредитні агенти (фізособи та юрособи) мають право працювати виключно після реєстрації в Банку Португалії. Офіційні списки кредитних агентів доступні на сайті Banco de Portugal, клієнти можуть перевірити інформацію самостійно. До списків включено:

- кредитних посередників;

- фінансові компанії, кредитні установи, платіжні системи, які надають послуги кредитного посередництва або консультації, але не є кредиторами.

Згідно з вимогами Banco de Portugal, кредитні агенти зобов’язані надати клієнту базову інформацію:

- ідентифікаційні дані посередника (назва, адреса, реєстраційний номер компанії);

- реєстраційний номер у Банку Португалії та спосіб перевірки реєстрації;

- контактні дані для здійснення послуг кредитного агента;

- категорію кредитних посередників; перелік дозволених видів послуг;

- за наявності – відомості про ексклюзивність послуг для кредиторів або договір з кредитором;

- повідомлення про заборону отримувати або передавати грошові кошти, пов’язані з укладенням, виконанням кредитного договору або достроковим погашенням зобов’язань перед кредитором;

- вартість послуг.

Залучення кредитного агента економить час (і нерідко немалі гроші) позичальника. Простіше оцінити власні можливості, обрати оптимальні умови кредиту в середньо- та довгостроковій перспективі. Кредитний агент допоможе розрахувати реальні витрати позичальника з урахуванням податків, обов’язкових зборів, банківських комісій, страховок.

Бюро перекладів та юридичних послуг Інни Шемет допоможе витребувати документи з-за кордону, перекласти та завірити їх, апостилювати документи, підготувати пакет документів для відкриття рахунку в португальському банку, реєстрації шлюбу, вступу до португальського університету або покупки нерухомості.