Потенциальному обладателю португальского ВНЖ или статуса временной защиты без счета в местном банке не оформить зарплату, социальное пособие, аренду, покупку недвижимости. Бюро Инны Шемет постоянно сталкивается с вопросами клиентов о нюансах банковской системы Португалии. Читайте в этой статье:

- на какие банки Португалии обратить внимание иностранцам;

- какие документы нужны для открытия банковского счета в Португалии;

- сколько денег на депозитных счетах португальских банков;

- особенности ипотечного кредитования в Португалии;

- реально ли в Португалии оформить 100% кредитной суммы на покупку дома;

- чем поможет клиенту португальский кредитный агент.

Самые известные банки Португалии

В Португалии 139 банков, включая:

- крупнейший государственный Caixa Geral de Depósitos (543 филиала в Португалии, представительства в 23 странах мира);

- один из старейших в стране Montepio, (329 отделений);

- универсальный Banco de Investimento Global (BiG);

- обслуживающий клиентов из 80 стран Banco ATLANTICO Europa;

- крупнейший частный Millennium BCP (458 офисов в Португалии, филиалы в Польше, Мозамбике, Анголе, Макао);

- цифровой Activo Bank.

Европейским центральным банком контролируется популярный среди экспатов Novo Banco (358 офисов в Португалии).

Немалую долю банковского сектора Португалии занимают банки с испанскими корнями: Banco BPI (CaixaBank, 386 офисов в Португалии), Banco Santander Totta (368 офисов в Португалии), Bankinter, Abanca, Openbanc.

Международные банки в Португалии:

- немецкие.Deutsche Bank (9 филиалов) и цифровой N26;

- французский BNP Paribas (Порту, Лиссабон);

- британский Barclay (Лиссабон);

- британский с литовской лицензией Revolut bank;

- американский Citibank.

Учтите особенность рабочего графика: большинство банков Португалии принимают посетителей до 15.00. Для удобства клиентов крупнейшие португальские банки подключены к единой национальной сети из 12000 + платежных терминалов и банкоматов Multibanco с режимом работы 24/7. Также подключены к сети Multibanco 15000 POS-терминалов.

Надежность португальской банковской системы

Одна из крупнейших страховых групп мира Coface в обзоре 2025 года подтвердила устойчивость португальской экономики: бизнес климат и общие риски оценены классом А2. В конце 2025 года Fitch Rating повысил до класса А рейтинг суверенного долга Португалии, а также изменил оценку операционной среды португальских банков с «bbb+» до «a-».

Актуальные рейтинги Fitch пяти крупнейших банков Португалии:

Важно! Клиенты португальских банков застрахованы на случай ликвидации финучреждения. Максимальная сумма возмещения по европейским меркам скромная – 100 тысяч евро.

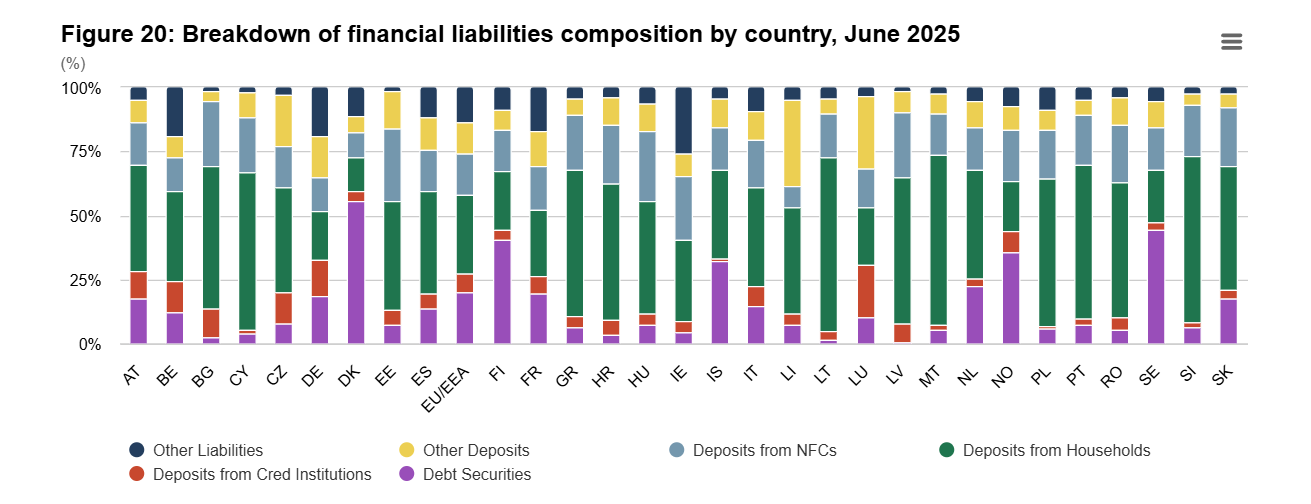

В отчете European Banking Authority (EBA) за декабрь 2025 года отмечают высокую для стран Западной Европы рентабельность португальских банков – 17,2%. Португалию упоминают среди стран с заметным снижением доли неработающих потребительских кредитов – 4,3%; восьмое место европейского рейтинга. В структуре текущих обязательств португальских банков 60,3% приходится на депозиты домохозяйств, на втором месте (19,3%) обязательства перед нефинансовыми компаниями.

Открытие иностранным гражданином счета в португальском банке

Для граждан третьих стран без португальского вида на жительство выбор банков для открытия счета в Португалии весьма ограниченный: Novo Banco, Caixa Geral de Depósitos, Banco Atlântico Europa, Millenium BCP. Украинцы со статусом временной защиты теоретически имеют возможность открыть счет в любом банке Португалии.

Важно! В каждом банке собственные правила и списки документов для иностранных клиентов: где-то потребуют правоустанавливающий документ от собственника жилья, где-то обойдутся копией договора аренды. Могут запросить налоговую декларацию или справку от работодателя с подтверждением трудовых отношений, зарплат и доплат.

Обязательно для открытия счета в португальском банке перевести с заверением документы на португальский язык.

Для открытия счета в банке Португалии клиенту-иностранцу потребуется:

- паспорт или его аналог;

- португальский NIF;

- подтверждение адреса в стране гражданства (и/или в Португалии);

- подтверждение доходов, минимум за последние 3 месяца;

- номер телефона, принимающий sms;

- при открытии счета по доверенности – доверенность и документ, удостоверяющий личность уполномоченного лица.

Для открытия корпоративного счета в португальском банке потребуются:

- португальский NIPC;

- свидетельство из торгового реестра – для юрлиц;

- поданное в налоговую службу заявление о начале деятельности;

- устав / учредительные документы;

- документ, подтверждающий полномочия руководителя;

- документы, удостоверяющие личности всех соучредителей / партнеров / руководителей / представителей

- декларация о бенефициарном владельце;

- подтверждение португальского адреса компании.

Процедура открытия счета онлайн или офлайн (по предварительной записи). Существуют платформы, на которых иностранные клиенты могут открыть бизнес-аккаунт для регистрации компании и открытия счета в португальском банке.

С 2017 года португальские банки применяют процедуру KYС (Know Your Customer) для открытия счетов физическим и юридическим лицам; включая счета LDA, SA, Unipessoal. Процедура включает проверку кредитной истории через португальский Центр кредитной информации. В открытии счета могут отказать, если выявлены: задолженность свыше 90 дней; информация о мошенничестве; открытая процедура банкротства.

Перед открытием счета португальский банк обязан предоставить клиенту информационный пакет:

- сведения о счете;

- стандартизированный информационный лист FIN (включая сведения о номинальной и эффективной годовой ставке);

- форма информации о вкладчике FID (система гарантий, защита депозитов, порядок возврата средств);

- документ о комиссиях;

- копия общих условий счета.

Депозиты в банках Португалии

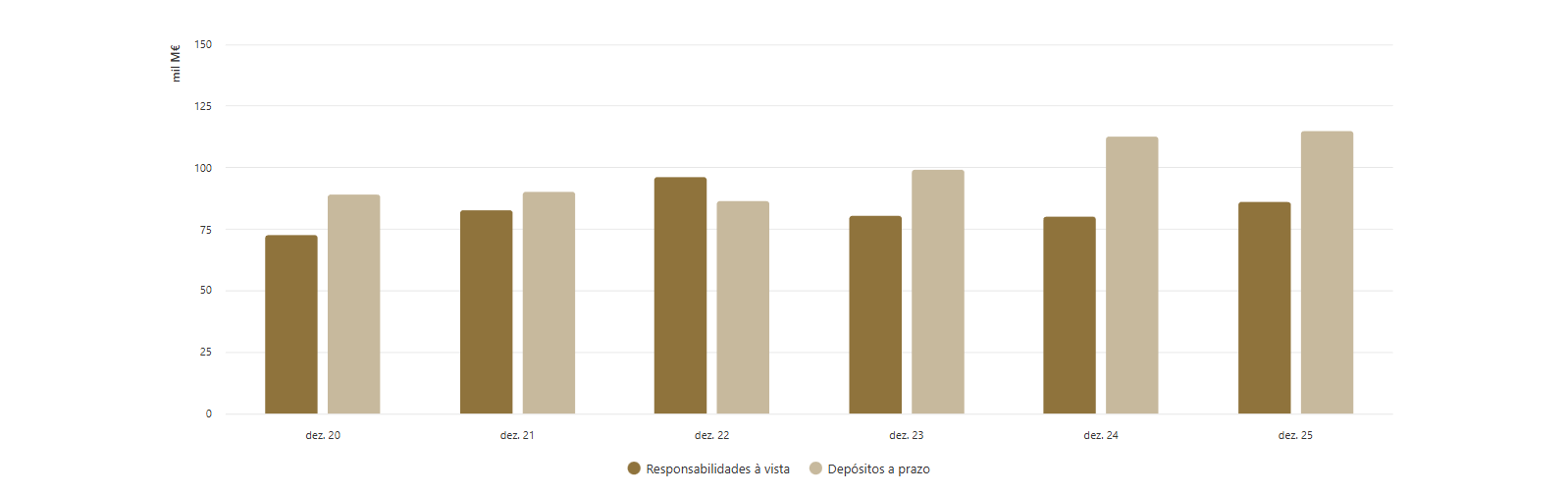

Население португальским банкам доверяет: согласно статистической справке Банка Португалии за декабрь 2025 года, объем депозитов вырос на 4,5% и превысил 201 млрд. евро, включая 86,2 млрд евро на депозитных вкладах до востребования, 3,06 млрд евро на счетах с уведомлением и и 111,77 млрд евро на депозитах с фиксированной датой. Рост депозитов стабильный:

Корпоративные депозиты в банках Португалии за 2025 год выросли на 9,2%, общая сумма 75,6 млрд. евро. В 2025 году банки Португалии установили новый рекорд: совокупный объем «свободных денег» физлиц и компаний более 276 млрд евро.

Средняя процентная ставка по новым депозитам на один год в Португалии не меняется с 2023 года -1,37%. В 2026 году ряд банков предлагает населению депозитные программы с номинальной годовой процентной ставкой от 1,75-2%: немецкий Trade Republic, испанский Openbank, шведский Klarna, литовский Revolut, нидерландский bung; португальские Bankinter, Banco CTT.

Осторожная макропруденциальная политика Банка Португалии

Большинство сделок на рынке недвижимости Португалии проходят с привлечением заемных средств: по статистике 2024 года, 89,7% покупок проведены с банковской оценкой. С целью стабилизации ипотечного рынка в начале 2018 года Банк Португалии опубликовал Recomendação Macroprudencial с ограничениями выдачи высокорискованных кредитов. Среди причин – долгий средний срок погашения кредита (30-35 лет по сравнению с 20-25 среднеевропейскими) и рискованная доля (65%) заемщиков, которые к завершению договора ипотеки достигнут возраста 65+ лет.

В 2018 году главным банком Португалии введены ограничения: соотношение кредита к стоимости залога (LTV) до 90%; сумма обслуживания кредита в чистом ежемесячном доходе семьи (DSTI) до 50%; 40 лет - максимальный срок кредита для клиента возрастом 30+.

В 2022 году Банк Португалии опубликовал изменения Recomendação Macroprudencial. Учтите эти требования в планах на покупку португальской недвижимости в ипотеку:

1.Рекомендованный максимальный срок договора ипотеки в Португалии:

- 40 лет для заемщиков возрастом до 30 лет;

- 37 лет для заемщиков в возрасте 30-35 лет;

- 35 лет для заемщиков старше 35 лет.

2. Рекомендованное соотношение расходов на обслуживание кредита к доходу до 50%. В портфеле банка допускается не выше 10% кредитных договоров с показателем DSTI до 60%. Только 5% кредитов могут превышать 60% DSTI.

3. Ограничения по соотношению кредита к стоимости залога:

- LTV до 90% для покупки основного жилья;

- LTV до 80% для покупки дополнительного жилья;

- LTV до 100% для покупки недвижимости из активов банка или аренды.

66% ипотечных кредитов Португалии выданы после нововведений 2018 года По итогам III кв.2025 года, большинство португальских банков придерживаются Recomendação Macroprudencial.

Средние показатели ипотечных договоров банков Португалии в 2025 году:

- LTV 69,6%;

- DSTI 30,2%,

- срок погашения 32 года;

- возраст заемщика 43 года;

- 22% ипотечных заемщиков не достигли 35 лет.

Доля расходов на обслуживание ипотечного кредита португальских заемщиков ниже среднеевропейского показателя (52% против 56%). Неработающие ипотечные кредиты на рекордно низком уровне – 0,2%.

Подтверждает успешную макропруденциальную политику Португалии инфографика из отчета European Banking Authority:

Актуальная статистика ипотечных программ банков Португалии

Отчет Banco de Portugal (ноябрь 2025 года): объем ипотечного кредитования превышает 247,1 млн евро, на 12,2% больше показателя предыдущего года. Десять лет назад общая сумма ипотечных кредитов составляла 97,4 млн евро. Самые низкие (на уровне 92,8 млн евро) объемы ипотечного кредитования Banco de Portugal фиксировал в допандемийные 2018-2019 годы. С начала пандемии сумма выданных ипотечных кредитов выросла в 2,66 раза.

Резкое оживление ипотечного рынка началось в 2023 году: всего за два года (по сравнению с 99,1 млн. евро ноября 2023 года) объем ипотечных кредитов вырос в 2,49 раза.

Цели ипотечных кредитов банков Португалии в 2025 году:

- 90% покупка основного жилья заемщика;

- 6% приобретение второго дома;

- 4% - на ремонтные работы.

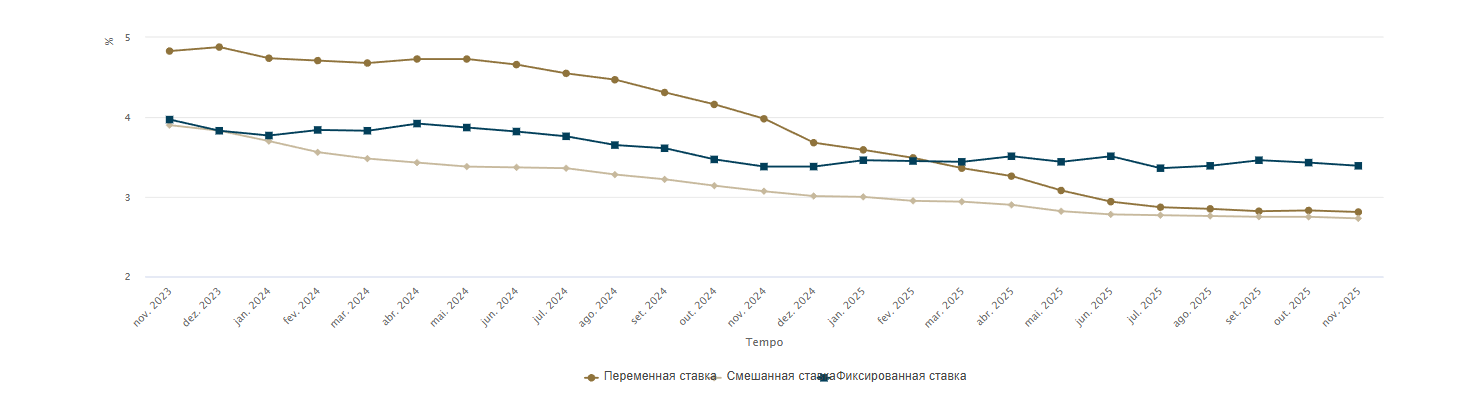

Всего 4% португальских договоров ипотеки оформлены на условиях фиксированной ставки. 22% предусматривают переменную ставку. 75% ипотечных кредитов португальских банков оформлены на условиях смешанной схемы.. Частота обновлений переменной ставки на базе Euribor: 52% - 6 месяцев; 37% - 12 месяцев, 7% - 3 месяца, 4% - иные условия.

Средний ежемесячный платеж португальского заемщика в ноябре 2025 года равен 416€ (независимо от типа кредита). За последние два года значение колебалось от 431 €/месяц летом 2024 года до 412€/месяц в июле-августе 2025-го.

Для ипотечных договоров на покупку основного жилья показатели немного отличаются: 75% заемщиков ежемесячно выплачивают португальским банкам 513€.

Напоминаем. В Португалии 2025 минимальная заработная плата в перерасчете на 12 месяцев равнялась 1015€ (14 зарплат за год по 870€). В 2025 году средний ежемесячный платеж по ипотеке в Португалии не превышал 50,5% минимальной зарплаты. В 2026 году минимальную зарплату повысили на 50€.

За последние два года ипотечные ставки португальских банков стабильно снижаются. Максимальное значение 4,88% зафиксировано в декабре 2023 года; переменная и смешанная ставки колебались в диапазоне 3,5-3,97% до апреля 2024-го. В ноябре 2025 года фиксированная ставка 3,39%, переменная 2,81%, смешанная 2,73%. Средняя ипотечная ставка португальских банков к ноябрю 2025 года (2,82%) на 7,5 % ниже показателя предыдущего года (3,29%).

Немного отличается статистика декабря 2025 года Национального института статистики Португалии:

- средняя ставка ипотечных договоров 3,13%;

- средний платеж по ипотеке 397€/месяц;

- для договоров ипотеки, заключенных с 1 октября 2025 года средний ежемесячный платеж равен 675€;

- средний непогашенный долг по договорам ипотеки в Португалии равен 75270 евро.

Основные документы для оформления ипотеки в банках Португалии

В ходе предварительной оценки кредита банки анализируют доходы заемщика, соотношение кредитных обязательств к доходу (в идеале до 35%).

Первичный пакет документов для одобрения ипотечного кредита (одинаковый для заемщика, будущих совладельцев недвижимости, поручителей):

- Документ, удостоверяющий личность + NIF.

- Подтверждение адреса проживания.

- Сведения о счете в португальском банке.

- Налоговая декларация и заявление об урегулировании налоговой задолженности.

- Банковские выписки (3 или 6 месяцев).

- Карта кредитной ответственности (содержит информацию о всех кредитах).

- Для разных типов заявителей:

- наемный работник – заявление от работодателя с подтверждением контракта, срока, стажа, должности; расчетный лист наемного работника за последние 3 месяца;

- самозанятый – заявление о начале деятельности, налоговая декларация, декларация в социальную службу, уведомления от налоговой и социальной службы.

- пенсионер – ежегодная выписка о пенсии

- Подтверждение дополнительных доходов, включая пенсию, социальные выплаты, арендную плату, роялти и пр.

Кредит на строительство нередко выдают траншами под каждый этап стройки. Будущий застройщик представляет документы, подтверждающие право собственности на землю (либо право на застройку) и одобренный местным советом план строительства. Подготовьте презентацию проекта с бюджетом и графиком стройки. Для оценки стоимости земельного участка и составления сметы банки привлекают независимых экспертов.

Покупка первого жилья на вторичном рынке. Потребуется Свидетельство из Земельного кадастра, регистрация городской недвижимости, сертификат энергоэффективности, подтверждение отсутствия долгов по коммуналке. Часто запрашивают технические характеристики объекта и планировки.

Покупка второго дома или дома для отдыха. Список документов не отличается, но анализ кредитоспособности заемщика будет максимально жестким. Отличаются условия кредита: первоначальный взнос от 20% и повышенная ставка.

После предварительного моделирования кредита проводится оценка объекта сертифицированным экспертом. Дополнительно банк изучает информацию о продавце, условиях кредитного договора (если объект в ипотеке).

Ипотека в Португалии для иностранцев

Сравнительно лояльные условия для граждан Еврозоны, остальных заемщиков проверяют долго и сурово – судебные разбирательства с иностранными неплательщиками португальским банкам невыгодны. Документы заемщика, (включая подтверждающие доход вне Португалии) подлежат переводу с заверением.

Как правило, для покупателя-иммигранта срок ипотечного договора с португальским банком не превысит 30 лет; первоначальный взнос повысят (минимум 20-30% стоимости объекта).

Банковский кредит до 100% на покупку жилья в Португалии – реальность для молодежи

В 2024 года Португальское правительство запустило льготную программу Crédito Habitação Jovem. Покупатели в возрасте от 18 до 35 дет могут рассчитывать на оформление кредита с минимальным первоначальным взносом или без него (кредит 100% от оценочной стоимости объекта).

Для полного финансирования сделки португальское государство Декретом-Законом 44/2024 гарантирует покрытие от 5 до 15% стоимости сделки на покупку первого жилья ценой до 450000 евро. Максимальные суммы гарантии, порядок оценки дохода заемщика подробно расписаны в Постановлении 236-А/2024/1.

Важно! Льготная программа португальских банков распространяется на молодых покупателей недвижимости независимо от гражданства.

Среди условий Crédito Habitação Jovem:

- налоговое резидентство Португалии; (подтверждается сертификатом Finanças);

- доход не выше 8-й ставки подоходного налога для физлиц (официальные таблицы найдете на сайте Finanças), есть отличия для одиноких покупателей и супружеских пар;

- покупка первого жилья в Португалии (достаточно подтверждающей декларации от заявителя);

- обслуживание кредита не превышает 50% совокупного дохода семьи;

- отсутствие претензий со стороны португальских налоговиков и службы социальной защиты.

Финансирование получили 18 банков Португалии, в т.ч.:

- 60 млн. евро – Bankinter;

- 149,5 млн евро – Banco BPI;

- 185,4 млн. евро – BCP;

- 257,2 млн. евро – Caixa Geral de Depositos;

- 259,2 млн. евро – Santander.

Использовать льготу можно один раз. Крайний срок подачи заявок на условиях Crédito Habitação Jovem 31 декабря 2026 года.

Кредитные агенты в Португалии

В португальском языке используется точное обозначение кредитного агента - intermediários de crédito. Кредитный посредник консультирует; предоставляет информацию, помогает собрать документы и договориться с банком. При наличии доверенности – собирает и подает документы в банк; заключает кредитный договор от лица клиента (включая иностранцев).

Важно – кредитный посредник в Португалии никогда не выступает в качестве кредитора.

Все кредитные агенты Португалии подразделяются на три категории; без права осуществления деятельности в двух и более категориях:

- Кредитный посредник, привязанный к условиям сделки. Вознаграждение выплачивает банк. Агент действует от имени и под полную ответственность банка, с которым подписано соглашение.

- Вспомогательный кредитный посредник. Деятельность связана с продажей конкретных товаров или услуг (строительство, автосалон, иное). Кредитный агент действует от имени и под полной ответственностью кредитора, получают вознаграждение от банка. Имеет право заключать контракты с несколькими кредиторами, однако в совокупности группа кредиторов не должна представлять большую часть рынка.

- Независимый кредитный посредник (независимый консультант). Заключает договор с потребителем на строго оговоренную сумму. Предлагает кредитные продукты от разных финучреждений.

Независимо от типа категории португальские кредитные агенты (физлица и юрлица) имеют право работать исключительно после регистрации в Банке Португалии. Официальные списки кредитных агентов доступны на сайте Banco de Portugal, клиенты могут проверить информацию самостоятельно. В списки включены:

- кредитные посредники;

- финансовые компании, кредитные учреждения, платежные системы, которые оказывают услуги кредитного посредничества либо консультации, но не являются кредиторами.

Согласно требованиям Banco de Portugal, кредитные агенты обязаны предоставить клиенту базовую информацию:

- идентификационные данные посредника (название, адрес, регистрационный номер компании);

- регистрационный номер в Банке Португалии и способ проверки регистрации;

- контактные данные для осуществления услуг кредитного агента;

- категорию кредитных посредников; перечень разрешенных видов услуг;

- при наличии - сведения о эксклюзивности услуг для кредиторов или договора с кредитором;

- уведомление о запрете получать или передавать денежные средства, связанные с заключением, исполнением кредитного договора или досрочным погашением обязательств перед кредитором;

- стоимость услуг.

Привлечение кредитного агента экономит время (и нередко немалые деньги) заемщика. Проще оценить собственные возможности, выбрать оптимальные условия кредита в средне- и долгосрочной перспективе. Кредитный агент поможет рассчитать реальные расходы заемщика, с учетом налогов, обязательных сборов, банковских комиссий, страховок.

Бюро переводов и юридических услуг Инны Шемет поможет истребовать документы из-за границы, перевести и заверить их, апостилировать документы, подготовить пакет документов для открытия счета в португальском банке, регистрации брака, поступления в португальский университет или покупки недвижимости.